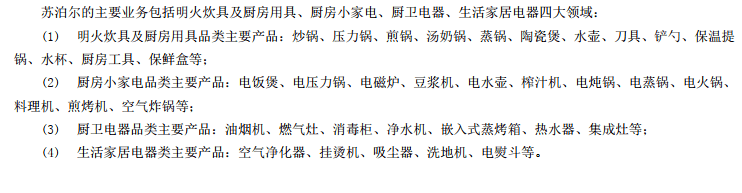

时间: 2024-06-16 10:26:06 | 作者: 磨粉设备系列

5月31日董明珠在格力电器2021网上业绩说明会上直言不讳的表明“格力被空调绑架了,希望以后是好电器格力造“,九阳又何尝不是如此?

九阳发明世界第一台豆浆机,入局小家电,依托研发创新优势九阳完成豆浆机到多品类的布局,逐渐发展成为厨房小家电领先者,技术上九阳不断地自我升级,成为中国载人航天太空厨房研制单位,近几年九阳明白准确地提出品质小家电品牌定位。

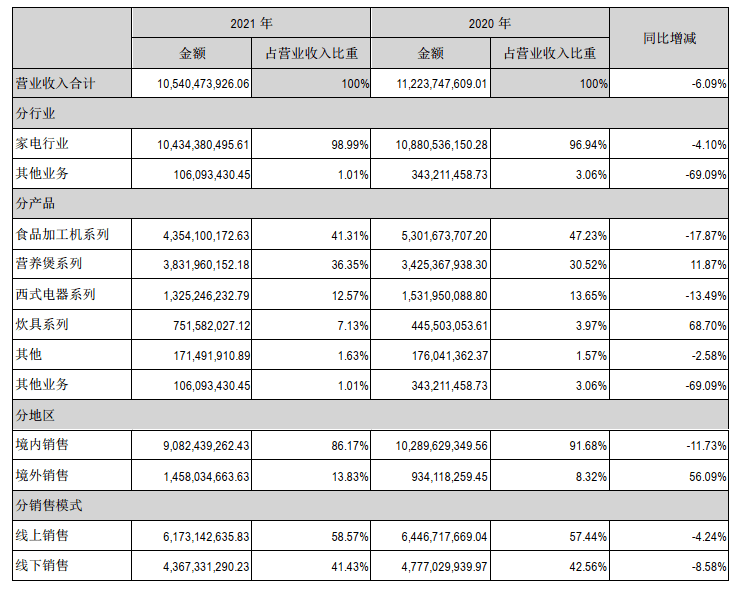

2017年九阳通过资本运作收购戴森竞品Shark,进入清洁家电。在厨房小家电竞争企稳的情况下,九阳走出厨房场景走向客厅、卧室等更多生活空间是绝对正确的。但在消费端客户认定“九阳≈豆浆机”,2020年九阳豆浆机线%,线%,拥有绝对的竞争优势,九阳被豆浆机绑定,与格力面临同样的局面。在市场端,2021年九阳依然未能超越两个老对手,传统小家电“美九苏”竞争格局未变,而新兴小家电现出勃勃生机。2021年九阳实现盈利收入105.4亿元比2020年营收112.2下降6.09%,苏泊尔2021年实现营业收215.85亿比2020年186亿增长16.07%;利润上,2021年九阳净利润7.46亿下滑20.69%。

正视当下,直面未来,九阳利润营收双降的背后是未能找到有效的、长期的、良性的增长战略。作为传统小家电实力派先行者,九阳能否跨越美的、苏泊尔两座大山跃升行业第一?九阳如何构建良性增长?九阳下一个百亿增长在哪里?下面我们将用战略工具——竞争视窗,对九阳股份进行全结构竞争分析,为九阳战略升级提供一些建议。

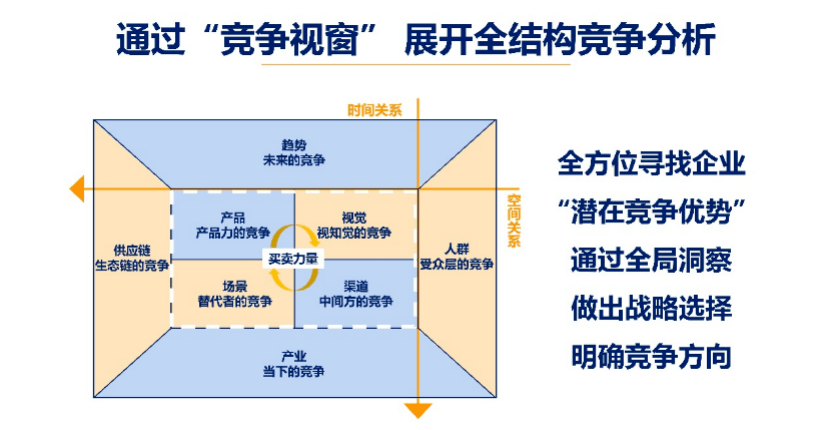

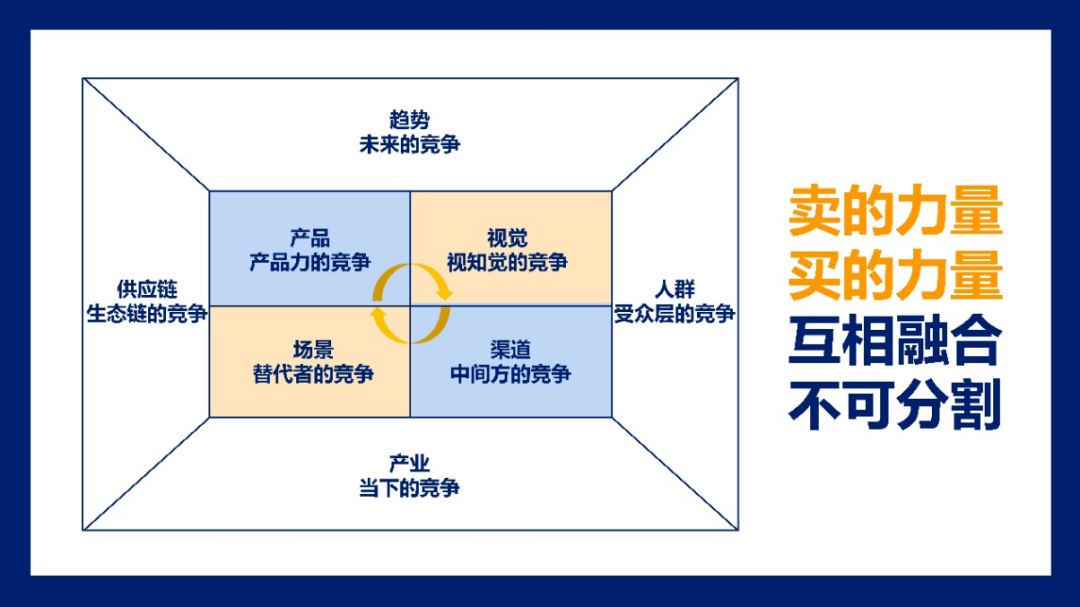

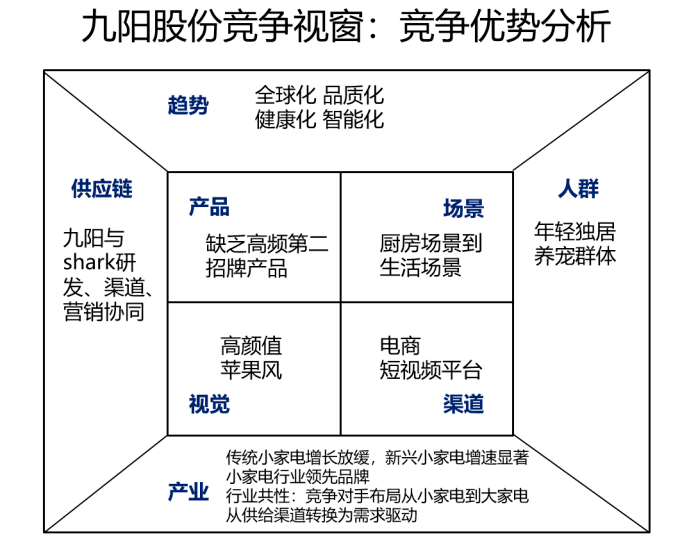

什么是竞争视窗?竞争视窗由中国的竞争战略专家许战海提出,这个模型主要用来帮企业洞察竞争环境、发现竞争优势、明确竞争方向。

竞争视窗根据竞争三原则演化而来,即通过寻找竞争优势明确战略方向、通过优势展开竞争、通过竞争扩大优势,通过八个竞争视角展开全结构竞争分析,从而通过寻找竞争优势明确战略方向。

今天,传统竞争工具无法洞察竞争全貌,竞争视窗给出适应新时代的全结构竞争分析,从而帮企业建立全局的、长期的全结构竞争优势。竞争视窗存在三个潜在关系:立足未来看当下的时间关系、立足外部看内部的空间关系、“买的力量”与“卖的力量”相融相生的整体关系。

我们旨在通过竞争视窗帮助九阳股份洞察竞争环境、发现竞争优势、明确竞争方向。

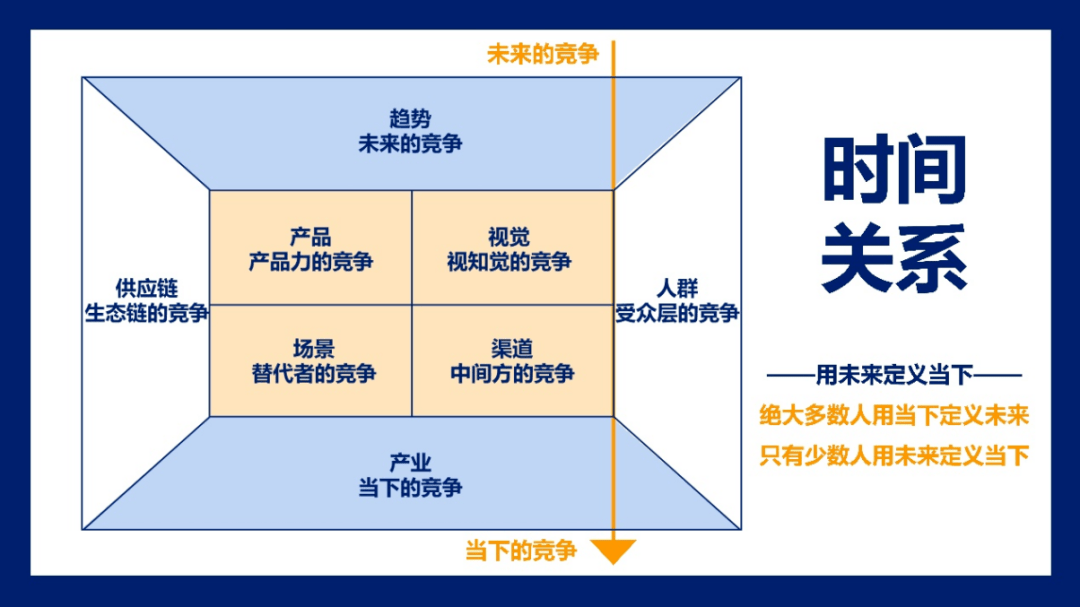

我们立足未来看当下,洞察竞争环境,能否找到竞争优势?绝大多数人用当下定义未来,只有少数人用未来定义当下。

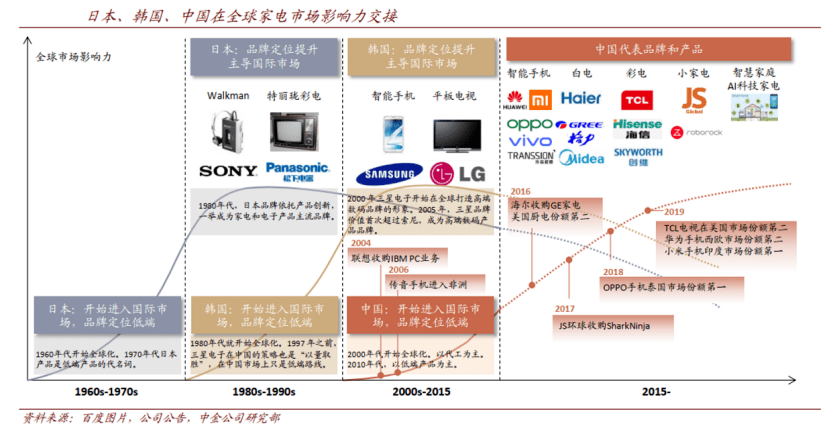

中国企业成为继日本、韩国之后全球家电市场最具影响力的一方。早期中国企业基于人口红利优势,通过OEM/ODM作为供应链参与全球市场,从2000年后中国品牌开始慢慢地走出国门,品牌定位从低端逐步走向中高端,如传音手机、海尔的卡萨帝,同时一些企业采取收购与控股的方式布局全球市场,海尔收购GE电器,九阳母公司JS环球生活收购清洁家电品牌sharkNinja等。

九阳股份在行业竞争中,看似是厨电行业的领导者,但其实仍面对外资品牌、国内综合家电品牌、细分市场品牌对自己优势领域传统厨电的强势挑战。而传统厨电市场,也由前几年的迅速增加转变为存量市场,增长已经逼近天花板。在消费的人心智认知中,九阳股份也似乎像自己的名字那样渐渐变“老”,同时成本利润结构方面原材料价格持续上涨也使得九阳股份不断承压。

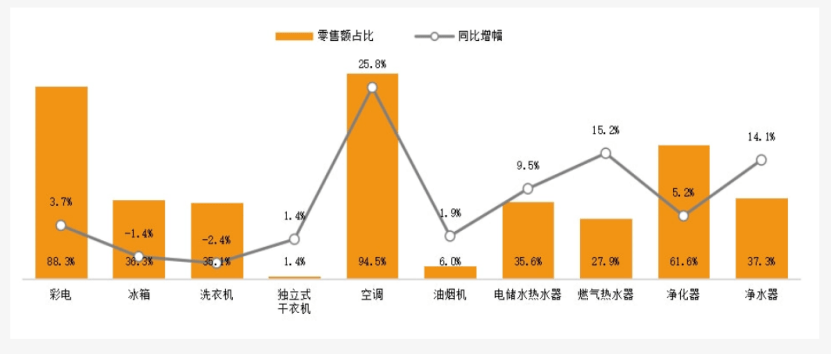

从上图能够准确的看出彩电、空调、净水器智能化率较高,而厨房电器智能化普及程度还较低,智能化前景较为广阔,中国家电网联合奥维云网发布的《2020年中国健康家电白皮书》显示,92%的消费者选购家电时会关切健康功能。健康家电慢慢的受到重视,是市场决定的。一方面,新冠疫情的爆发激发了居民的健康意识,慢慢的变多的消费者开始使用净水电器、关注空气质量,烹饪饮食中“健康”概念更加深入人心。一方面,随着我们国家人均可支配收入的慢慢地提高和消费能力的增强,居民对家电行业产品的质量提出了更高的要求。

小家电的智能化趋势势不可挡,从技术、趋势、客户的真实需求、品牌企业等多维度都能看到家电智能化慢慢的开始走进我们的生活,“未来已来”迎合趋势,九阳需要在智能化上加快投入。海尔电器从2019年上市公司名称更名为“海尔智家”,海尔对智能化的重视可见非同一般。

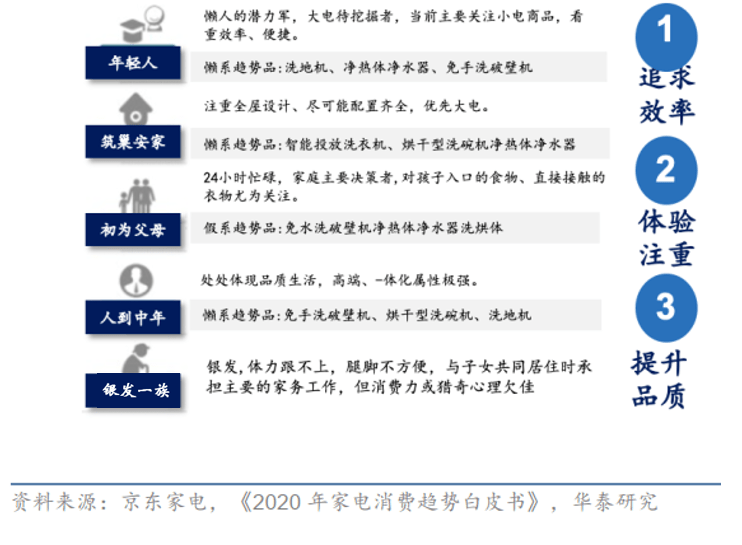

3)20-29岁年轻人群成为家电购买主力:新三大件应需而生,小型化、高颜值成必选项

从消费群体分布上来看,20-29 岁群体(90 后)是家电产品消费的主体,占比达到 42.8%。30-39 岁群体(80 后)也占消费者总数的 36.4%,80 后、90 后合计占比达到 79.1%。这与家电消费习惯有关,往往年轻群体大约在 25 岁以后租房或购房,开始个人独立居住,产生大量家电购置需求,而更年长的群体主要为改善住房条件时偶发性的重新装修需求。随着年轻花了钱的人“懒人休闲” 的需求增强,叠加社会人力成本普遍上升,最能有效解放双手的清洁电器(扫地机器人、洗碗机、干衣机)慢慢的变成为家电产品中的必选项。通过开辟独特的产品形态,未来有机会成为媲美“彩空冰洗”的家电“新三大件”。

在新兴清洁家电市场增速很明显,一方面迎合年轻人精致懒的需求,另一方面满足消费升级诉求,当下热销的扫地机器人属于复合功能款式,集多功能合一。

1)大家电竞争格局的当下即是小家电竞争形势的未来:小家电高集中度已显,市场呈现竞争三梯队格局

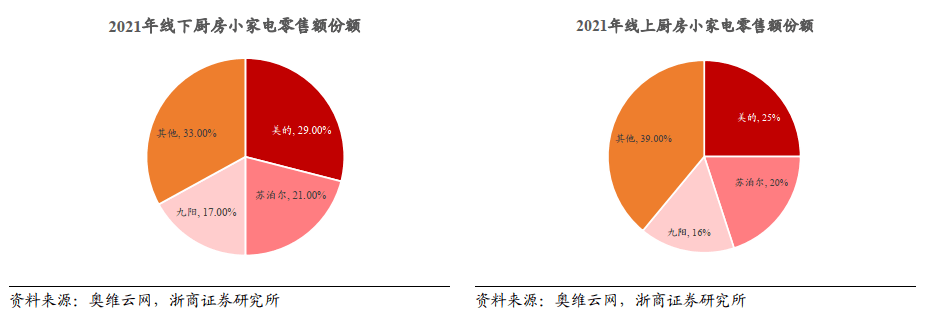

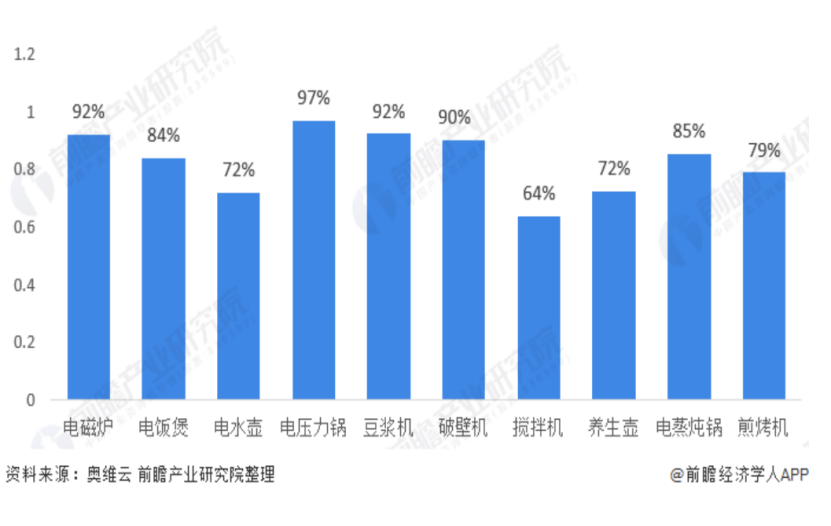

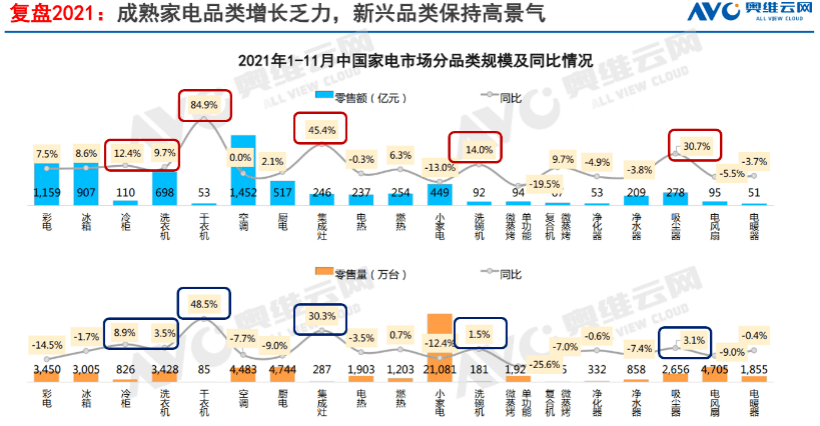

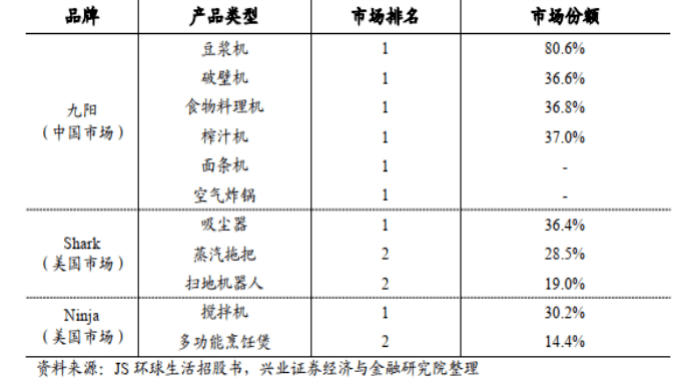

大家电品牌集中度高:大品牌效率优势显著,成熟家电品类品牌集中度高,慢慢地发展成为寡头市场。 我们以主要家电品类的 CR3 为例,2019 年,空调、冰箱、洗衣机、电饭煲、电热水壶、豆浆机、电压力锅线 零售额市场占有率分别 76.4%、 59.0%、 73.1%、 87.7%、 79.3%、 99.6%、 94.7%。2020年部分小家电TOP5品牌集中度显示小家电头部品牌市占率普遍较高,最低的搅拌机64%,最高的电压力锅高达97%。

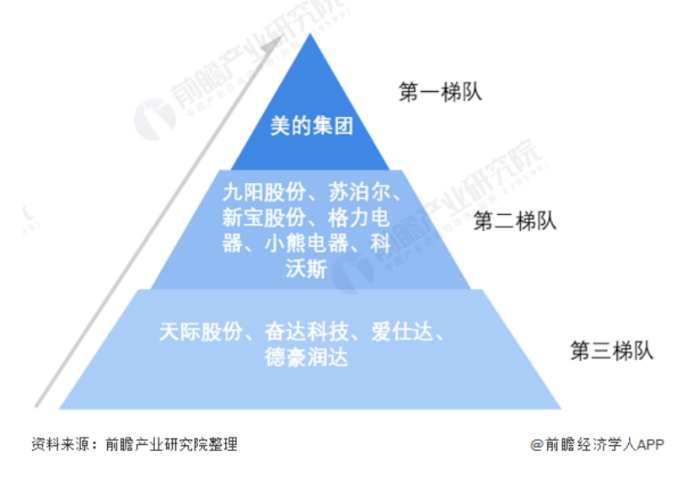

从经济学人的行业竞争分析我们大家可以看到小家电行业呈现三梯队的竞争格局:美的是小家电行业龙头,什么都可以“美的一下”,美的、苏泊尔均是家电全品类布局。九阳的品类拓展路线走的资本收购路线,苏泊尔走的主品牌品类拓展路线。

苏泊尔历次品类拓张总结经验:产业链和竞争优势形成协同效应,拓品较为容易。苏泊尔本身有较好的研发积累, 同时具有合作多年的稳定快速的供应链,可以以自主设计+OEM 的形式持续兑现新品。苏泊尔2021年去年陆续推出热水器产品,今年陆续发布多款集成灶产品和嵌入式蒸烤箱产品,主打低价格带,收割价格敏感市场。苏泊尔希望继续拓宽大厨电的品类,集成灶产品安装属性较重,可能和苏泊尔传统业务协同性有限。尽管从价格对比来看,苏泊尔集成灶价格较低,但绝对值其实并不少。加之集成灶偏建材属性,使用周期较长,认为购买蒸烤箱款集成灶的消费者本身对生活品质有一定诉求,能接受这个价格带产品的消费者本身价格不那么敏感。预计集成灶产品增量贡献有限,但不排除未来台式大厨电如洗碗机等贡献增量。

2) 传统小家电属于存量市场,甚至部分品类属于缩量市场,新兴小家电属于增量市场

从奥维云网的统计数据来看,家电行业成熟品类增长乏力属于存量市场,,新兴小家电营收与零售量增长都非常明显,由此我们可以判断:传统小家电属于存量市场,新兴小家电属于增量市场。

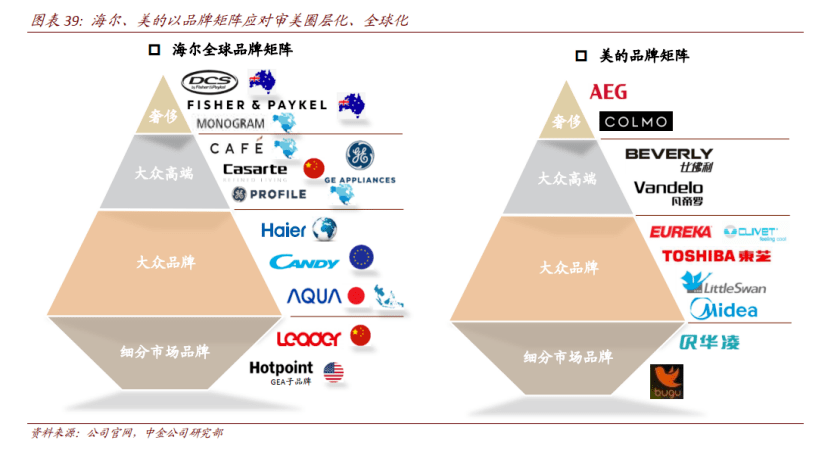

第十七届中国家电电器创新成果发布盛典在北京揭晓,九阳从众多评选品牌中脱颖而出,已连续13年荣获最具影响力小家电品牌。九阳品牌的豆浆机属性过强对于九阳有利有弊,过度绑定不利于九阳品牌的品类拓展,虽然我们看到九阳从豆浆机向品质小家电转型的战略,品牌多元化的延展有一定经营成果,目前产品主要包括食品加工机系列、营养煲系列、 电磁炉系列、西式电器系列共 20 多个品类。但在消费者心中九阳≠小家电品牌,九阳可以借鉴行业中海尔、美的的品牌矩阵模式。

海尔、美的采用品牌矩阵模式,分别在细分市场、大众品牌、大众高端和奢侈品四个层级布局了品牌。80后的消费者一定还记得“海尔兄弟”,“原来生活可以更美的”,品牌在海尔与美的发展中扮演着非常重的角色。可以说,品牌力成为家电行业竞争角逐的重要抓手。为实现利润最大化,头部品牌基于品牌形象实现溢价空间。从长期看,头部企业品牌知名度、渠道把控力、产业链整合力形成聚合效应,以最大程度地抓取各环节利润。九阳务必要认清当下自己的核心竞争优势和品牌资产,才能更好的做好品牌管理和品牌建设工作。

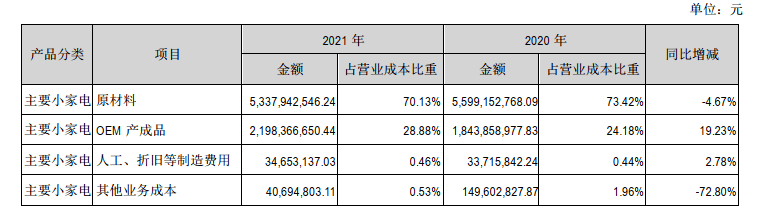

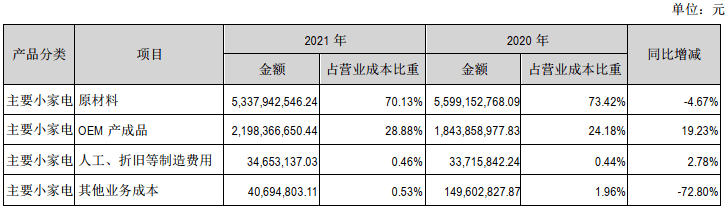

九阳股份的主要成本为原材料费用,主营成本占比超过 60%。九阳对外采购的原料型号众多,用量需求分散,不存在原材料过于集中于单一品种的情况,因而单一品种的原材料价格上涨对九阳成本影响较小。

小家电行业智能化成为不可逆转的大趋势,年轻一代单身独居人数增多,催生“新三大件”,小型化、高品质、高颜值、多功能合一等多样化的消费者升级需求不断涌现;市场逐渐分化为:增量的新兴小家电与存量的传统小家电。九阳如何撕掉在消费者认知心中豆浆机标签?如何应对新时代的竞争形势?如何应对后发新兴小家电品牌的挑战?许战海咨询建议九阳吸收海尔、美的品牌发展经验,在品牌建设和品牌模式上下足功夫。

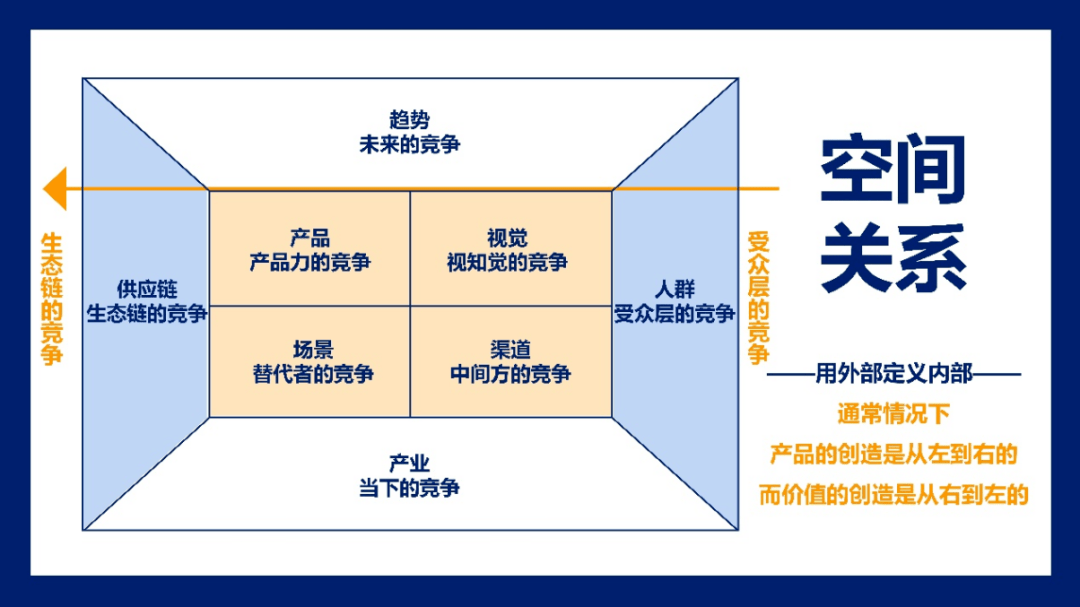

我们立足外部看内部,洞察竞争环境,能否找到竞争优势?通常情况下,产品的创造是从左到右的,而价值的创造是从右到左的。

企业间的竞争最终要体现在受众层的竞争,从TOC端人群来看,两大类人群构成主要的增量市场竞争基础,一类是一直存在的新人群,从入门新手进入购买家电的年轻人群。

年轻人群独居人口越来越多,根据民政部显示, 2018 年中国单身成年人口已经超过 2 亿,独居成年人口超过 7700 万。单身/独居等消费者推动刚需类小家电呈现小型化趋势。根据奥维数据,与 2018 年上半年相比, 2019 年上半年小型化电饭煲、电水壶、电压力锅、迷你风扇均有份额上的提升,分别提升 1.9/4.4/0.6/0.3pct。能率先挖掘出更具备小型化需求产品的公司则可以抢占这一波潜在的需求红利,如新宝推出的榨汁杯,在榨汁基础上进行小型化、增强便携功能,挖掘出消费者对于随榨随喝的潜在需求,瞬间引爆市场。

具体在家电行业,人群表现为圈层化,年轻人、初婚、奶爸、中年人和银发一族各群层客户需求与客户偏好明显不同。

九阳不用手洗破壁机Y521、Y536、Y511凭借颠覆性解放双手的操作体验,荣获年度产品创新成果。让烹饪变得更简单、更轻松、更有乐趣。不用手洗破壁机、不用手洗豆浆机等升级换代的原创产品,为追求品质生活的人们带来极致、便捷、愉悦的生活方式。

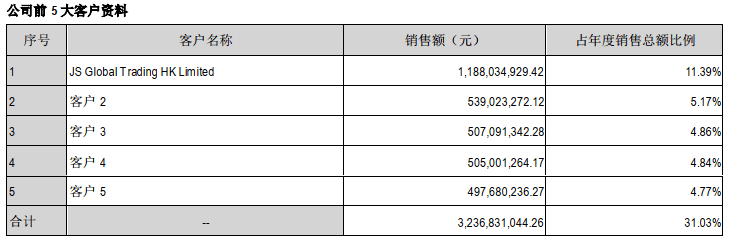

九阳依托供应链优势和生产成本优势,一方面九阳为 SharkNinja 提供代工服务,另一方面生产不占优势产品通过OEM代工方式生产,从2021年九阳股份年报,可以看出费用支出中OEM产成品占成本28.88%。JS 全球研发部门联合研发的 Foodi 系列产品采用内产外销模式,由九阳进行加工生产, 2020 年SharkNinja 是九阳第 1 大客户,销售额占比 6.8% ,2021年上升到11.39%。

九阳与 SharkNinja 技术协同、研发协同,渠道协同,九阳出海国际市场,Shark进入中国市场充分发挥了九阳体系的生态链竞争优势。

九阳依托供应链优势和研发创新能力,针对年轻人做了很多小而萌、现代极简的产品收到一定的成效,充分发挥了九阳渠道优势和运营优势,如果九阳能形成高协同性的策略成果将进一步放大。许战海咨询观点认为策略是否有效果关键看是否穿通圈层,吸引圈层外的客户购买产品,九阳还需要进一步做竞争性的分析、战略升级。

“买的力量”与“卖的力量”相融相生,通过洞察竞争环境,能否找到竞争优势?企业在研究卖的力量时通常着眼于产品和渠道上,但从顾客视角来看品牌价值的传递主要通过场景和视觉来实现。卖的力量、买的力量,互相融合、不可分割。

以前是同品类不同品牌的对抗,现在随着竞争加剧,新场景层出不穷,场景变化就是价值变化、就是价值再造,出现新的替代竞争方式:同品类不同场景、同场景不同品类的对抗,企业可以通过场景围绕替代者找到潜在竞争优势。

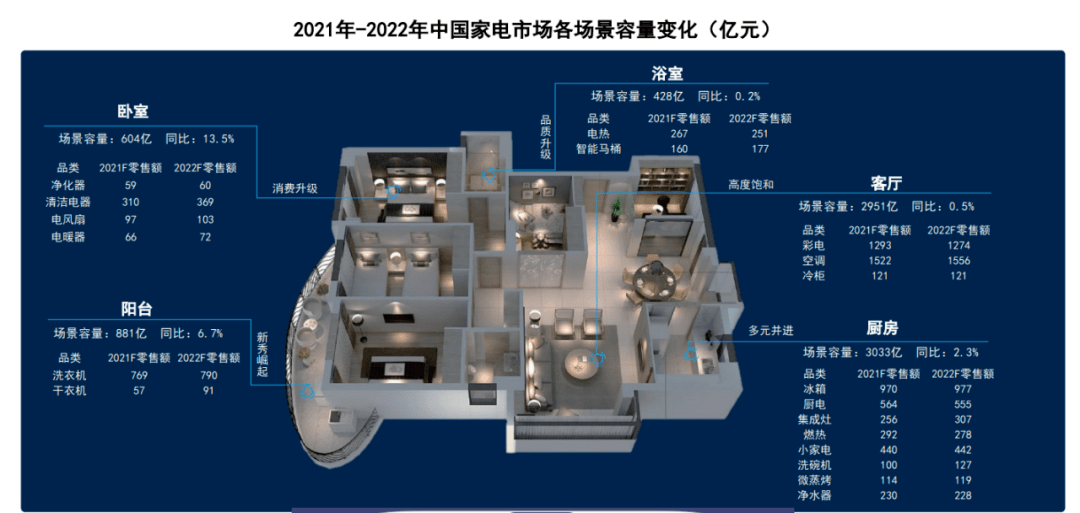

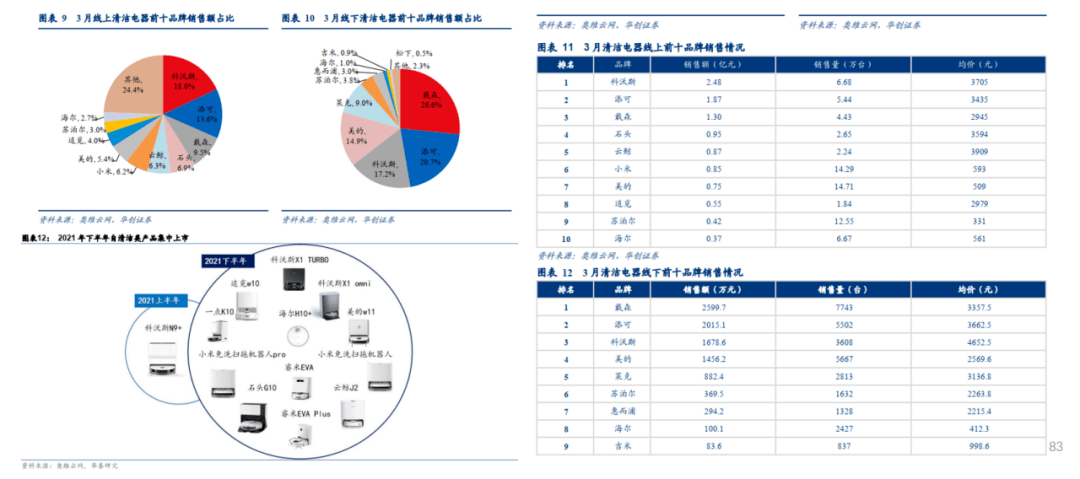

我们从上图数据来看,厨房场景市场容量3033亿,客厅场景市场容量2951亿,后续容量排名依次是阳台(市场容量881亿)、卧室(市场容量604亿)和浴室(市场容量428亿)。当前九阳产品主要集中在厨房,苏泊尔全场景全品类布局产品,在2021年推出新品:洗拖一体机X7、吸尘器C10、电动拖把S1等新品完善清洁电器产品线。

2)场景是七寸,海尔推出全球第一个场景品牌“三翼鸟”,苏宁易购将融合服务+社区+场景,打造“1+X+N”模式

三翼鸟,海尔智家旗下全球首个场景品牌,于2020年9月11日全球品牌发布,这标志着海尔智家开始从家电品牌转型成场景品牌。三翼鸟提供阳台、厨房、卫浴、全屋空气、全屋用水、视听全场景生态解决方案。同时依托智家体验云平台, 连接用户、企业、生态方,创造因需而变的个性化方案。三翼鸟,通过智能化、场景化实现产品定制性的套系化销售。同样的,苏宁易购开始布局场景化变革,2022年 1月15日,苏宁易购首个家装家电家居服务“四位一体”店落地南京孝陵卫商圈。该店聚焦周边社区用户服务、升级场景体验、提供家装家电家居成套解决方案。作为苏宁易购面向2022年推出的首个创新门店产品,门店模型的场景和服务优化,意味着苏宁易购全面开启新一轮经营和服务能力的提升。

海尔与苏宁的场景化布局顺应家电家居消费场景体验化、品质化、方案化趋势,提升服务能力和经营效率。

京东当年瞄准当当图书,甩掉家电认知,成为全品类的电商品牌;今麦郎推出凉白开,让今麦郎不是单一的方便面品牌,拉动饮品线全面增长。

格力董事长董明珠在2021业绩网上说明会上直言不讳“以后不要提格力空调”,董小姐已经意识到企业发展到一定阶段品牌必须要突破单一品类的绑定,同样的,九阳必须依托场景来规划产品,依托场景突破品类认知,借助品类战九阳实现厨房小家电到生活小家电或厨房大家电品类拓张转变。

产品力就是在同品类产品间找到竞争优势,从招牌产品、趋势产品、多系列产品、价格段产品四个方面的分析中,围绕产品力找到潜在竞争优势。

九阳小家电属性过强,“九阳+Shark+Ninjia” 多品牌运作布局不同市场、不同产品线,小家电领导品牌美的已实现多品类第一。 从2021年九阳年报收入来看,九阳依然是小家电产品,尤其是厨房小家电产品居多,营收占比超过85%,从官网能够正常的看到九阳的厨房电器如洗碗机、热水器、油烟机、集成灶已有产品展示。

九阳使用Shark品牌布局清洁家电,由于Shark进入中国时间过短,市场表现有待进一步观察,从清洁电器的销量排行来看未能在增速最明显的赛道进入前十。

2021年4月29日,为保障我国宇航员日常饮食和饮用水健康,九阳“太空厨房”随天和核心舱一起飞向太空。一家企业持续9年的投入研发才真正做到为国家航天贡献力量,这是国产品牌的骄傲,也是家电行业技术的代表。许战海咨询期待九阳在技术上的优势及时转化为品牌知名度和美誉度,研发出更好的民用端产品,惠及消费者。

戴森无叶风扇,以创新突破技术,戴森自主研发的数码马达在九年经历 8 次迭代后,V10 马达接近家用所需功率上限,而同时重量却不断减少,这让其吸尘器性能保持领先竞争优势。2019年戴森中国区营收超100亿,2021年超过110亿,戴森“不走寻找路”技术破局。九阳以豆浆机的发明者入局小家电行业,豆浆机和破壁机的核心在“电机”,九阳能否依托核心技术深化竞争优势?格兰仕以大气魄成就全球微波炉霸主地位,九阳能在众多品牌竞争中中标“太空厨房”是技术实力最好的证明和代言。技术破局而非简单的同质化拓品类(当然增长战略性的份额产品不在此范围内),或许是九阳持续性增长的重要机会!

视知觉竞争分析是饱和竞争时代最重要的视角之一,企业可以通过颜色、形状和形态、符号以及在竞争对手已经验证的视觉成果上,围绕视知觉找到潜在竞争优势。

家电行业有戴森和小米在颜值和造型上赢得消费者的青睐,戴森设计高颜值、产品科技创新,可以说戴森定义了轻奢家电,戴森专柜避开家电卖场,选址于高端卖场,将用户群体瞄准具有消费能力的中高产阶级。

小米以苹果作为对标品牌,将小米手机的产品方法论应用于智能家居,小米系(小米、云米、紫米)成为新一代智能小家电不容忽视的强大对手,甚至小米已成为成为高颜值、高品质、智能化的小家电代名词。由于小米的跨界入局家电市场,家电产品的苹果风设计逐渐流行。

苏泊尔颜值创新走出自己的节奏,其厨房小家电产品分为青春系列、蓝颜系列、哆啦 A 梦等多个系列, 产品外观较为时尚和年轻化,充分迎合年轻消费者。

九阳推出萌力代言人阳仔,联合布朗熊、可妮兔、莎莉鸡LINE FRIENDS小伙伴、哆啦A梦、HELLO KITTY一起,化身三明治机、果汁杯、豆浆机、烤箱、面条机、电火锅等一众联名IP萌潮小家电,受到年轻人追捧。九阳的创新精神和市场敏锐度推动产品的不断迭代升级。

随着竞争环境变革加剧,对中间方的竞争分析,往往决定大多数企业竞争方向和竞争机会。

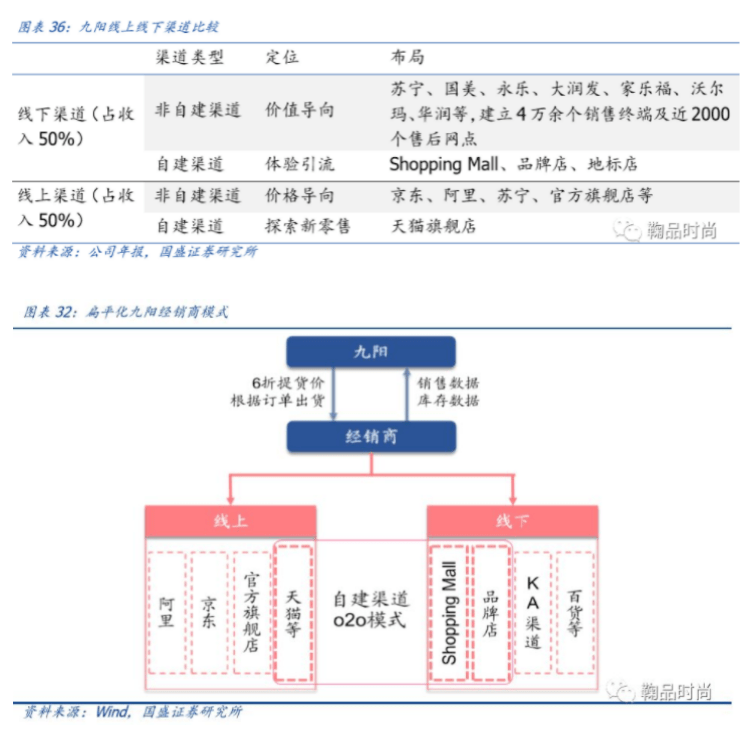

美的强控制力缩减成本,苏泊尔一盘货改革渠道效率提升,各大品牌电商销量占比逐渐攀升。

① 公司能够更直接、更全面、更迅速的获得消费者的第一手信息,有效支撑产品研发和精准营销;

② 线下shopping mall 和品牌店等的建设逐步改变公司品牌形象,实现从快消化到轻奢化的转变;

④ 符合年轻消费者的购物习惯,实现“线上下单、线验、就近服务”的购物体验。

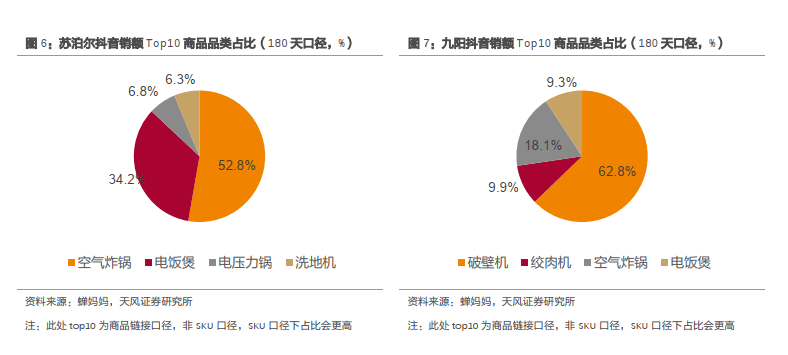

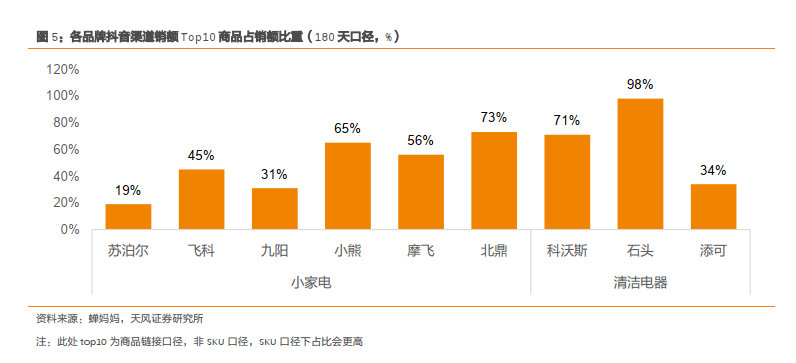

通过抖音渠道的厨房小家电销售数据,发现空气炸锅竟是最受欢迎的产品。除空气炸锅外,苏泊尔、九阳、小熊、北鼎的主要热销品类仍与传统渠道相似,九阳top10 商品销额破壁机占比达到 62.8%。建议九阳进一步强化线上渠道优势,加强抖音等新渠道布局。

小家电行业的竞争比较激烈,老牌“美九苏”格局未变,新兴小家电品牌追击而至,九阳在买卖关系中最重要的发力点:九阳要基于场景打一场品类战以突破厨房小家电品类认知,九阳如何更好的基于场景发力?如何更快布局增量市场产品?如何更有效借鉴戴森品牌视觉上的经验?如何深化线上线下一体化的渠道优势?九阳需要多维度多视角战略协同才可以更好的进入下一个百亿增长路径,技术创新或许是更适合九阳的方式。

我们坚信“没有哪一个品牌大到不可以被竞争,也没有哪一个品牌小到不可以去竞争”。通过竞争视窗帮助九阳股份梳理竞争环境,明确竞争方向,以此引导各种资产金额的投入、研发、市场费用、产品布局等一系列战略部署,助力头部企业在战略上少走弯路。

通过全面的时间关系、空间关系、买卖力量,综合看来,我们能否找到九阳股份的一个或几个最强的竞争优势?

通过三大关系维度、八大竞争视角展开全结构竞争分析后,给出九阳股份品牌战略建议:

1、全球化、智能化、产品同质化、消费者话语权加重四大因素决定品牌是小家电竞争的关键七寸。九阳母公司JS环球生活成功全球化是另类超越苏泊尔的方式,从品牌和国内市场占有率来讲,九阳品牌仍需努力。“九阳+Shark”品牌协同性需优化,可以借鉴海尔、美的品牌矩阵模式,面对新一阶段的竞争和发展,九阳系品牌要重新定位。

2、如格力被空调绑架,九阳被豆浆机过度绑定,京东当年布局图书甩掉3C电商成为全品类电子商务平台,九阳可以基于场景,打一场品类战以撕掉豆浆机标签,突破厨房小家电认知。九阳进入清洁家电市场是正确的,许战海咨询观点认为九阳更应该基于Shark产品快速布局九阳品牌扫地机器人等清洁产品,快速进入第二大场景客厅,增量市场的清洁家电非常有利于提升九阳品牌势能。

3、建议九阳从产品、视觉、场景、渠道等多维度挖掘九阳竞争性增长点。戴森以颜值、技术创新快速崛起,颜值与她经济时代,九阳要充分吸收竞争对手已验证的成功经验,基于技术带动长效增长或是更契合九阳的方式,不论是电机技术还是“太空厨房”技术,九阳应及时转为为品牌资产和消费端成果;九阳线上销售占比优于美的,建议进一步强化线上线下渠道一体化优势,强化短视频平台运营能力。

期待九阳在新一轮小家电竞争中破旧焕新,以创新弯道超车破除旧势力的压制实现良性增长,重构品牌势能焕发新貌,赢得新兴势力挑战之争!我们衷心希望九阳找到下一个百亿增长的战略路径,成就新未来。

感谢许战海咨询行业竞争洞察研究委员会核心成员王小博、李天霞、刘建龄以及增长战略事业部负责人屈国利

许战海咨询,“竞争先生许战海”创办,2019年创立新定位理论,核心咨询团队长期服务于北京汽车、福田集团、今麦郎、回头客、王力集团、小米集团、王老吉、六个核桃、蒙牛、新浪等知名品牌。返回搜狐,查看更加多

网站备案号:沪ICP备09056488号-7